Kredyt mieszkanie na start a ceny nieruchomości

Wprowadzenie nowego programu kredytowego “Mieszkanie na start” ma na celu wsparcie młodych osób i rodzin w zakupie własnego mieszkania. Jednak jak ten program wpłynie na ceny nieruchomości, które i tak kształtują się na wysokim poziomie? Według przypuszczeń będą one stale rosły, ponieważ przez tego rodzaju programy rządowe rośnie popyt na mieszkania i jednocześnie spada liczba dostępnych nieruchomości. Przeanalizujmy więc obecne ceny mieszkań oraz przewidywane zmiany w związku z wprowadzeniem kredytu mieszkanie na start, oraz jego opłacalność w kontekście rosnących cen nieruchomości.

Jak wyglądają ceny mieszkań 2024?

Ceny mieszkań w 2024 roku, czy to na rynku pierwotnym, czy wtórnym, pozostają na wysokim poziomie, choć tempo ich wzrostu różni się w zależności od regionu. W większych miastach, takich jak Warszawa, Kraków czy Wrocław, ceny mieszkań są znacznie wyższe niż w mniejszych miastach i na wsiach.

Fala wzrostu cen nieruchomości, która rozpoczęła się w 2023 roku, spowodowała wzrost nawet o 20 procent w niektórych miastach. Najwyższe ceny odnotowano w stolicy, gdzie cena za metr kwadratowy przekroczyła 18 tysięcy złotych. Niewiele tańsze są mieszkania w Krakowie, gdzie cena przekroczyła 17 tysięcy złotych za mkw., oraz w Gdańsku, gdzie cena wynosi 15 tysięcy złotych za metr kwadratowy. We Wrocławiu ceny osiągnęły poziom 14 tysięcy zł/mkw., a w Poznaniu 13 tysięcy złotych. Najtańsze mieszkania wśród największych miast w Polsce można znaleźć w Łodzi, gdzie cena za metr kwadratowy wynosi średnio 11 tysięcy złotych na rynku pierwotnym i 8 tysięcy złotych na rynku wtórnym.

W mniejszych polskich miastach ceny mieszkań również są wysokie. W Szczecinie cena za metr kwadratowy dochodzi do 12 tysięcy złotych, w Białymstoku, Lublinie i Rzeszowie wynosi około 11 tysięcy złotych. Najtańszymi miastami są Zielona Góra i Opole, gdzie ceny za metr kwadratowy wynoszą około 7 tysięcy złotych.

Rosnące ceny mieszkań są spowodowane mniejszą liczbą nieruchomości oddawanych do użytku przez deweloperów. Według ekspertów, w Polsce w 2024 roku ma zostać oddanych 200 tysięcy mieszkań, co jest najmniejszą liczbą od roku 2018. Taka sytuacja ogranicza podaż, co w połączeniu z wysokim popytem, szczególnie w atrakcyjnych lokalizacjach, prowadzi do dalszego wzrostu cen nieruchomości.

W związku z tym przyszli nabywcy muszą dokładnie przemyśleć swoje decyzje zakupowe i uwzględnić wszystkie czynniki wpływające na rynek nieruchomości, aby podejmować świadome i opłacalne decyzje finansowe.

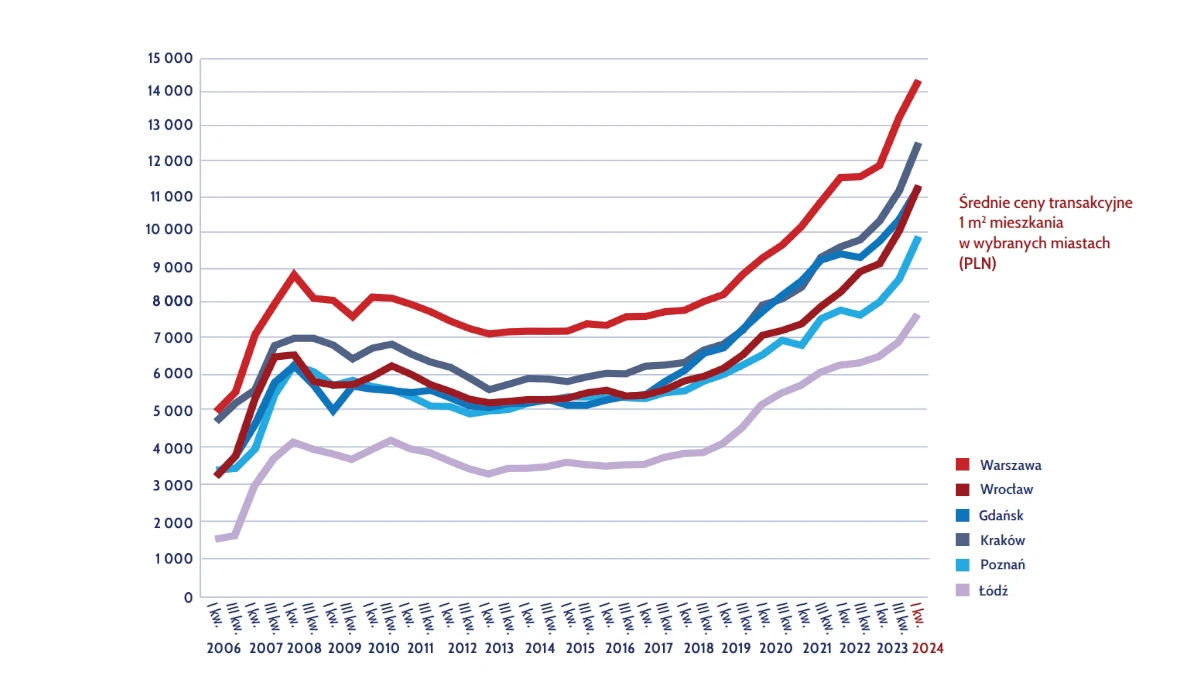

Poniższy wykres przedstawia wzrost cen mieszkań, jaki miał miejsce w najpopularniejszych polskich miastach na przestrzeni kilku lat.

Czy ceny mieszkań będą rosły przez wprowadzony kredyt na start?

Wprowadzenie kredytu na start może mieć istotny wpływ na dalszy wzrost cen mieszkań. Ten rodzaj wsparcia dla młodych osób i rodzin zwiększa ich zdolność finansową do zakupu nieruchomości, co w konsekwencji może podnieść popyt na rynku mieszkaniowym. Zgodnie z zasadą popytu i podaży, wzrost popytu przy niezmienionej podaży prowadzi do wzrostu cen. W związku z tym istnieje duże prawdopodobieństwo, że wprowadzenie kredytu na start przyczyni się do dalszego wzrostu cen mieszkań, szczególnie w atrakcyjnych lokalizacjach.

Jednakże należy uwzględnić, że rząd wprowadził limity cen mieszkań kwalifikujących się do programu. Te ograniczenia mają na celu zapobieganie gwałtownemu wzrostowi cen nieruchomości, którego wszyscy się obawiają.

Limity te różnią się w zależności od miasta i polegają na tym, że po przekroczeniu określonej kwoty, odsetki od kredytu będą naliczane na zasadach obowiązujących w standardowych ofertach kredytowych. Poniższa tabela przedstawia limity cenowe dla poszczególnych miast.

Sprawdź naszą ofertę: Doradca kredytowy Katowice, Doradca kredytowy Gliwice, Doradca kredytowy Częstochowa, Doradca kredytowy Gdynia, Doradca kredytowy Kielce, Doradca kredytowy Warszawa, Doradca kredytowy Łódź, Doradca kredytowy Lublin, Doradca kredytowy Piaseczno, Doradca kredytowy Legionowo, Doradca kredytowy online

Czy patrząc na obecny wzrost cen nieruchomości, kredyt na start będzie opłacalny?

Opłacalność kredytu na start w kontekście obecnego wzrostu cen nieruchomości zależy od wielu czynników. Z jednej strony, kredyt ten może umożliwić zakup mieszkania osobom, które inaczej nie miałyby takiej możliwości. Z drugiej strony, rosnące ceny mieszkań mogą sprawić, że koszty kredytu będą wyższe, co wpłynie na całkowity koszt zakupu nieruchomości.

Warto mieć na uwadze limity przedstawione w powyższej tabeli i w miarę możliwości szukać mieszkań, które ich nie przekraczają. W przeciwnym razie kredyt na start może okazać się nieopłacalny. Dla przykładu, para bez dzieci planująca zakup mieszkania za 700 tys. zł w Warszawie musi liczyć się z limitem wynoszącym 480 tys. zł. Oznacza to, że kwota 220 tys. zł nie będzie objęta promocyjnym oprocentowaniem.

Limity wprowadzone przez rząd w ramach tego programu mają również na celu zapobieganie gwałtownym wzrostom cen, zwłaszcza na rynku deweloperskim. Może się także okazać, że ze względu na te limity wzrośnie zainteresowanie mieszkaniami na rynku wtórnym, gdzie ceny są bardziej elastyczne i podlegają negocjacjom.

Ponadto decyzja o zaciągnięciu kredytu hipotecznego powinna być poprzedzona dokładną analizą finansową i rozważeniem alternatyw. Warto również skonsultować się z doradcą kredytowym, który pomoże ocenić, czy kredyt na start będzie najkorzystniejszym rozwiązaniem w danej sytuacji. Rozważenie wszystkich tych czynników pozwoli podjąć bardziej świadomą decyzję i lepiej przygotować się na ewentualne wyzwania finansowe związane z zakupem nieruchomości.